IRPH: Europa vuelve a corregir al Supremo y da la razón a los afectados

- Una nueva sentencia europea señala que la jurisprudencia del Tribunal Supremo español es contraria a derecho.

- Miles de ciudadanos podrían recuperar su dinero.

- Al Tribunal Supremo se le agotan las posibilidades de seguir ayudando a la banca sin caer un una evidente prevaricación.

- La sentencia desvela que el Gobierno español intercedió a favor de la banca y en contra de la ciudadanía.

- IRPH Stop Gipuzkoa valora muy positivamente la sentencia dictada en Luxemburgo, y reacciona al comunicado de Kutxabant en relación a la sentencia del TJUE.

El Tribunal de Justicia de la Unión Europea se ha pronunciado nuevamente sobre la cláusula IRPH, y en su sentencia ha desautorizado de manera inequívoca la postura del Tribunal Supremo español.

Esta sentencia, como las anteriores, se dicta como respuesta a una cuestión prejudicial remitida por un juzgado español, en este caso por la jueza Eva Cerón desde un juzgado de Donostia (Gipuzkoa). Todas las sentencias que hasta la fecha ha dictado el tribunal europeo en relación al IRPH han dado la razón a los consumidores, y así lo han entendido los jueces autores de las cuestiones prejudiciales, pues tras recibir la respuesta de Luxemburgo anularon en todos los casos la cláusula IRPH por ser abusiva. El Tribunal Supremo, sin embargo, ha interpretado de una manera muy imaginativa las sentencias europeas, que son de obligado cumplimiento, y hasta la fecha ha rechazado declarar nulo el IRPH.

Acosado por las anteriores sentencias europeas, en noviembre de 2020 el Tribunal Supremo llegó a admitir que la cláusula no es transparente: «la cláusula no es trasparente, porque no consta que la entidad proporcionara a los prestatarios información sobre la evolución del índice que se iba a aplicar en el contrato en los dos años anteriores». Sin embargo, rechazó declararla abusiva porque entendía que no había mala fe por parte de la entidad, alegando para ello el simple hecho de que el IRPH es un índice oficial.

En enero de 2022 el Supremo modificó su postura y pasó a decir que la cláusula sí es transparente, porque el valor y la definición del IRPH pueden ser consultados en el BOE.

Las interpretaciones que el Tribunal Supremo ha hecho de las anteriores sentencias europeas llegaron a provocar acusaciones de prevaricación, pero ni una sola Audiencia Provincial ha cuestionado su doctrina y se han limitado a copiar y pegar sus argumentos para validar el IRPH. La postura del Supremo y de todas las Audiencias Provinciales, hasta la publicación de la sentencia conocida hoy, se resume en esta afirmación del Supremo: el BOE «salva, para todos los casos, las exigencias de transparencia». No hace falta siquiera leer los contratos.

Ahora resulta que, preguntado el TJUE a instancias de los abogados Maite Ortiz y José María Erauskin, desde Europa aclaran que esto no es correcto. En opinión de IRPH Stop Gipuzkoa el funcionamiento de la justica española es vergonzoso y está provocando un daño irreparable.

La sentencia corrige la doctrina del Supremo punto por punto

En cuanto a la transparencia, dice que es relevante el hecho que el BOE y las distintas circulares del Banco de España recojan su definición y evolución, y que dichas publicaciones podrían ser un medio para que el consumidor pueda informarse… siempre que la entidad bancaria le haya indicado qué BOE y qué circular del Banco de España debe consultar. El juez debe por tanto analizar si el contrato hace referencia concreta y precisa a estas publicaciones, y en su defecto si se le explicó al consumidor el método de cálculo y la evolución del índice.

El TJUE aclara además algo que no puede sorprender a nadie: en sus anteriores sentencias sobre IRPH jamás ha eximido a la banca de la obligatoriedad de facilitar al cliente el folleto informativo exigido por la normativa española, sencillamente porque Europa puede incrementar el nivel de protección de los consumidores previsto por la legislación de los estados miembro pero en ningún caso reducirla. Esa supuesta exención no es más que una torpe interpretación del Supremo… o de una maniobra perfectamente calculada, pues un repaso a la hemeroteca permite comprobar que el 18 y 19 de noviembre de 2021, antes del pronunciamiento del supremo en enero de 2022, los medios titulaban literalmente «El TJUE confirma la validez del IRPH sin necesidad de entregar al cliente un folleto informativo». Falso. En los casos en los que la normativa española exige folleto y oferta vinculante la entidad tendrá que demostrar que los facilitó.

Respecto a la exigencia de buena fe, el TJUE dice, como no podía ser de otro modo, que el hecho de que el IRPH sea un índice oficial no implica presunción automática de buena fe, como pretende el Supremo. El tribunal europeo recuerda a los magistrados españoles que para acreditar buena fe el profesional debe demostrar que no ocultó al consumidor información que, de haber conocido, le habría hecho cambiar de opinión. En este sentido, la sentencia hace hincapié en el hecho que el IRPH se calcule con tipos TAE, lo que implica una duplicidad de pagos. También a la necesidad de aplicarle un diferencial negativo sin el cual el préstamo se situará siempre por encima de los tipos de mercado, algo que el Banco de España advirtió a las entidades bancarias y que ninguna entidad respetó ni informó.

En cuanto a la evaluación del desequilibrio que el uso del IRPH introduce a favor de las entidades, el TJUE invita por tercera vez a los jueces españoles a comparar este índice y su método de cálculo con otros de uso más extendido, en referencia evidente al Euribor. Esto es algo en lo que los jueces españoles han desobedecido abiertamente, aduciendo que es imposible predecir la evolución futura de los índices. Sin embargo, esto es rotundamente falso: es un hecho matemáticamente obvio que un préstamo con IRPH y sin diferencial negativo operará siempre por encima de la media del mercado, algo que no ocurre con el Euribor. También es un hecho que para el cálculo del IRPH se consideran datos aportados por todas las entidades bancarias, desde la más grande hasta la más minúscula, realizando una media simple que no pondera los datos aportados, lo cual da lugar a un resultado que no refleja la realidad del mercado. El Euribor sin embargo se elabora con datos aportados por un panel representativo de entidades, y se protege de datos desviados de la media descartando el 15% más alto y el 15% más bajo. Un informe de un catedrático de estadística aplicada certificó que el IRPH es un índice «muy poco robusto» y «manifiestamente mejorable», añadiendo además que es «evidente y trivial que cada una de las entidades, independientemente de su tamaño o volumen tiene una capacidad de influencia» en el resultado mensual del IRPH y que esta capacidad está «exactamente cifrada».

La sentencia, además de corregir al Supremo y dejar nulo margen a nuevas interpretaciones favorables a la banca, descubre algo que aunque escandaloso no debería sorprender a nadie: el Gobierno Español se ha personado en la causa y lo ha hecho para defender a la banca. Tal y como venimos denunciando desde IRPH Stop Gipuzkoa, el IRPH es cuestión de estado, y en las causas abiertas en Luxemburgo en su contra la banca siempre ha contado con la ayuda del Gobierno de España, tanto en tiempos del PP como del PSOE. La participación de Podemos y Sumar en estos gobiernos tampoco ha supuesto ningún cambio. Las personas afectadas tenemos claro que nos enfrentamos a la banca, a la mayoría de jueces y al Gobierno de España. Pero tenemos igual de claro que tenemos razón.

Por último, la sentencia europea se refiere a los efectos de una posible nulidad de la cláusula IRPH, y recuerda que el resultado nunca puede favorecer a la banca. En este sentido, recuerda que si el préstamo no puede seguir sin cláusula de interés y el consumidor decide que prefiere la nulidad del contrato, el banco no puede pretender recuperar el dinero prestado con intereses. Esto implica que el consumidor debería devolver, como máximo, el dinero prestado sin aplicarle ningún tipo de interés, mientras que el banco debe devolver todas las mensualidades abonadas por el cliente incrementadas con intereses legales. En este escenario muchos afectados verían cómo su préstamo quedaría cancelado cobrando además una cantidad de dinero.

REACCIÓN DE URGENCIA AL COMUNICADO DE KUTXABANK

IRPH Stop Gipuzkoa no puede evitar salir al paso del comunicado emitido hoy por Kutxabank en relación a la sentencia del TJUE sobre IRPH.

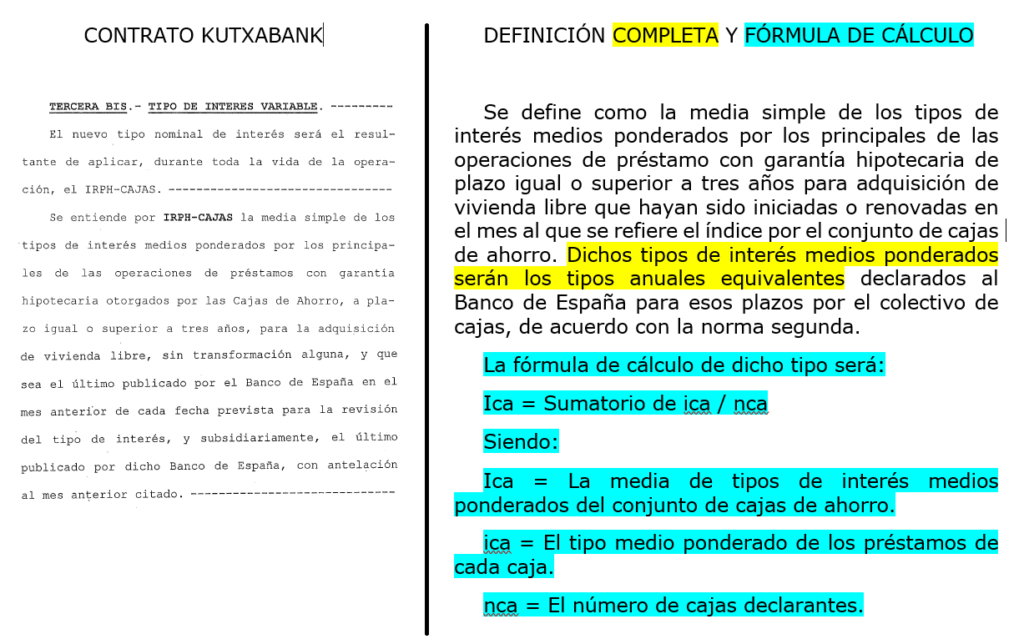

Kutxabank ha afirmado hoy «que la cláusula IRPH de los contratos de Kutxabank contiene la definición de dicho índice y explica su forma de cálculo».

Es un insulto a la inteligencia que Kutxabank emita este comunicado, pues la realidad es exactamente la contraria: los contratos de Kutxabank no contienen la definición completa del índice, y omiten precisamente que se calcula con tipos TAE. Adjuntamos extracto de un contrato de Kutxabank, comparado con la definición del IRPH.

Animamos a los medios de comunicación a pedir a Kutxabank pruebas de su afirmación.

Kutxabank añade además que su cláusula IRPH «supera el control de transparencia porque se trata de un índice definido y configurado por una norma publicada en el BOE y su valor se publica mensualmente en dicho boletín. Por ello, no sería necesario informar al consumidor sobre la evolución anterior del IRPH, habida cuenta de que esos datos son accesibles para el mismo».

Lo que ha dicho hoy el TJUE es que el BOE y las circulares del Banco de España podrían ser una fuente de información válida siempre que la entidad haya informado al consumidor de qué Boletín y qué Circulares debe consultar. Las sentencias del TJUE, habitualmente, no entran a juzgar el caso concreto, sino que dan directrices genéricas a los juzgadores que remiten sus consultas. Sin embargo, en la sentencia de hoy, y refiriéndose precisamente a un préstamo de Kutxabank, el TJUE se ha permitido añadir expresamente que «en el presente caso, no resulta del auto de remisión que el contrato de préstamo objeto del litigio principal contenga una referencia al Boletín Oficial del Estado ni a la circular pertinente del Banco de España. Pues bien, del anterior apartado de la presente sentencia resulta que la ausencia de una indicación fiable a este respecto puede comprometer la accesibilidad de la correspondiente información para un consumidor medio».

La nota de Kutxabank no puede entenderse sino como un burdo intento de manipular a la opinión pública.

Relacionado