El pago del alquiler y de la hipoteca supone más de la mitad del salario neto de los jóvenes

- España sigue entre los países europeos donde los jóvenes se independizan más tarde.

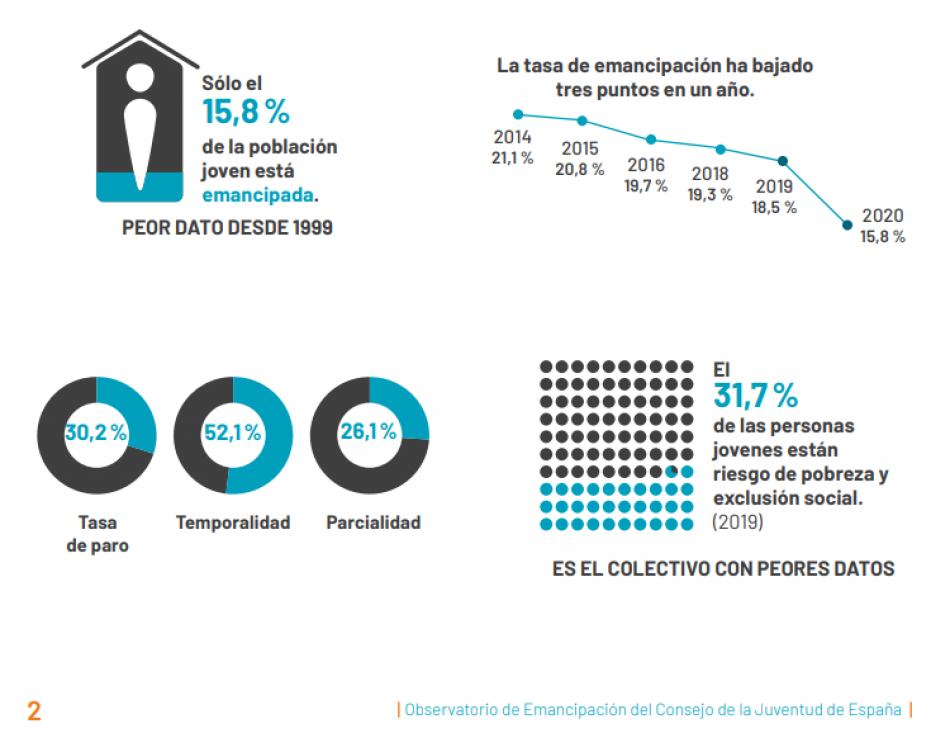

- Consejo de la Juventud: Las elevadas tasas de paro juvenil sostenidas en el tiempo, la difícil inserción laboral y la incertidumbre lastran desde hace años las expectativas vitales de la mayoría de las personas jóvenes. Esto se ha visto reflejado en una persistente reducción de la tasa de actividad, ya que poco más de la mitad de las personas jóvenes en España (52,2 %) se podría considerar «activas» laboralmente en el cuarto trimestre de 2020.

Según los últimos datos publicados por el Consejo de la Juventud de España en el Observatorio de Emancipación segundo semestre 2020, la tasa de emancipación juvenil se situó en el 15,8%, tres puntos por debajo del nivel registrado en 2019 y la cifra más baja en los últimos 21 años en los últimos meses de pandemia.

La precariedad laboral -enorme paro juvenil, temporalidad de los contratos y a las jornadas parciales- es la causa del elevado esfuerzo que deben realizar para poder pagar la casa, ya sea en propiedad o de alquiler, es el motivo fundamental de esta falta de independencia. Tras esta situación, la aprobación de las dos reformas laborales impuestas por los Gobiernos del PSOE en 2010 y del PP en 2012.

Según el Consejo de la Juventud, «a finales de 2020 apenas el 36,4% de las personas jóvenes estaba trabajando, en una coyuntura de fuerte incidencia de la temporalidad contractual que lastraba la estabilidad económica necesaria para hacer frente a los pagos derivados de la vivienda». Añade que «el coste teórico del alquiler para una persona joven en solitario suponía tener que destinar el 91,6 % de su sueldo. A priori, la compra de vivienda resultaba más económica, siendo necesario reservar el 55,1 % del salario para el pago de la cuota hipotecaria. Sin embargo, la compra de vivienda resulta muy restrictiva para gran parte las personas jóvenes debido a las condiciones de acceso a la financiación hipotecaria y el necesario ahorro previo para cubrir el desembolso inicial (generalmente del 20% del valor del inmueble, a los que se suman otros gastos administrativos y fiscales)».

De la precariedad laboral a la resignación de compartir vivienda

La precariedad laboral conduce a la juventud a una precariedad en sus condiciones materiales de vida. El Consejo apunta que «la fórmula menos costosa para efectuar la salida del hogar familiar era la de compartir el alquiler de la vivienda con otras personas. El coste de acceso de alquiler de un piso compartido para una persona joven asalariada supondría destinar el 27,8 % de sus ingresos«.

En líneas generales, los jóvenes de hasta 29 años deben destinar más del 30% de su sueldo al pago de la vivienda en propiedad toda España. El mayor esfuerzo se produce en Baleares, donde la hipoteca supone más del 90% de su salario. Por encima del 60% también están Madrid, el País Vasco, Canarias y Cataluña, junto con las ciudades autónomas de Ceuta y Melilla.

Al otro lado de la tabla se encuentran Castilla y León, Murcia, Extremadura y Castilla-La Mancha, que son las regiones más asequibles, aunque el peso de la vivienda sobre el salario de los jóvenes supera el 30%. No obstante, en estas cuatro comunidades la compra de vivienda sí es asumible para los jóvenes de entre 30 y 34 años, donde el coste está por debajo de dicha barrera, junto con La Rioja y Asturias, donde la vivienda supone algo más del 30% del sueldo.

En el caso del alquiler, la situación es todavía más complicada, ya que ni los menores de 30 ni los jóvenes de entre 30 y 35 años pueden asumir en solitario el pago de la renta en ninguna comunidad. En este caso, la región peor parada es Cataluña, donde el alquiler supone más del 110% del salario del colectivo de hasta 29 años; seguida de Baleares, con un porcentaje similar. Canarias, Madrid y País Vasco son las siguientes regiones más inaccesibles, con porcentajes superiores al 90%. Tan solo en Murcia, Extremadura y Castilla-La Mancha los menores de 30 años pueden destinar menos del 60% de su sueldo al pago mensual del alquiler de la vivienda.

Una Ley de Vivienda para regular el mercado y acabar con los alquileres abusivos

La Encuesta de Presupuestos Familiares del Instituto Nacional de Estadística atribuye la burbuja de alquileres abusivos a varios factores, entre ellos, la mayor demanda de alquiler, la subida del precio de las viviendas y el aumento de apartamentos turísticos. También a la especulación por parte de empresas financieras y los fondos prefieren invertir en viviendas y apartamentos, vistos los bajos tipos de interés de los productos financieros de los últimos tiempos que, además, son inestables.

Y a pesar de que el artículo 47 de la Constitución establece que “todos los españoles tienen derecho a una vivienda digna y adecuada y los poderes públicos promoverán las condiciones necesarias y establecerán las normas pertinentes para hacer efectivo este derecho”, el Gobierno sigue sin acometer de manera seria una regulación del mercado inmobiliario.

Mientras PSOE y Unidas Podemos siguen ultimando la Ley de Vivienda con múltiples desencuentros en la redacción del articulado, la PAH denuncia 10.961 desahucios en el primer trimestre del 2021 (según los últimos datos del Consejo General del Poder Judicial) y, junto a otras cien organizaciones sociales, anunció a principios de agosto que este mes de septiembre presentaría un texto de Ley que garantice el derecho a la vivienda. Una propuesta de ley que, entre otras muchas soluciones, obligaría a bancos, fondos buitre y socimis a firmar alquileres sociales con las familias vulnerables sin alternativa habitacional.

Pobreza en la población joven

El informe del Observatorio de Emancipación del Consejo de la Juventud de España concluye que «desde 2015, la tasa de pobreza o exclusión social (AROPE) de la población joven en España, que mide el porcentaje de la población con un nivel de ingresos por unidad de consumo inferior al 60% de la mediana, se halla en carencia material severa y/o reside en hogares sin empleo o con baja intensidad de empleo, ha ido disminuyendo hasta el 31,7 % en 2019, muy por encima de la media que se registra en el conjunto de la población (25,3 %). El descenso de la tasa AROPE también se ha producido entre población joven que está trabajando, aunque ha sido de menor intensidad y pone de manifiesto que una de cada cinco personas jóvenes con un empleo (el 20,2 %) se encuentra en riesgo de pobreza y exclusión social«.

A pesar de ello, según datos recogidos por el Centro de Investigaciones Sociológicas (CIS) de noviembre de 2020 acerca de las percepciones subjetivas de la población joven sobre su situación económica personal resultan sorprendentes. La mayoría de la población entre 18 y 29 años se definía como «clase media-media» (50,6 %). Solo un 13,8 % se situaba como «clase media-baja», seguido por quienes se identificaban como «Clase trabajadora/obrera/proletariado» con un 12,2 % y en menor medida, las personas jóvenes que atribuían su condición a «clase alta y media alta» (10,4 %).

La autopercepción de los jóvenes contrasta con los datos reales de pobreza que sufren. Según el avance de resultados del AROPE publicado en julio de 2021, el 21% de la población española, es decir, unos 9,94 millones de personas, están en Riesgo de Pobreza, tres décimas más que en 2020. Para menores de 16 años la tasa es del 27,6% mientras que para jóvenes entre 16 y 29 años es del 22,7%.

Informe del Observatorio de Emancipación del Consejo de la Juventud de España

EL ESTADO DE LA POBREZA EN ESPAÑA 2021 AVANCE DE RESULTADOS. Julio 2021

Relacionado