Inflación, tipos de interés y deuda

Actualmente, a medida que las principales economías salen de la depresión pandémica, los empleadores se quejan cada vez más de que no pueden lograr que el personal regrese a sus trabajos mal pagados en las industrias del ocio, la hospitalidad y otras industrias de servicios. Se ven obligados a subir los salarios para atraer a la gente a puestos de trabajo alienantes, con malas condiciones, sin sindicatos, sin subsidios por enfermedad, sin paga de vacaciones, etc.

La perspectiva de salarios más altos parece una buena noticia para las capas de trabajadores que anteriormente tenían niveles de salario mínimo o incluso por debajo de este. Pero los salarios más altos son una ilusión monetaria o de precios si al mismo tiempo los precios de los alimentos y otros artículos de primera necesidad comienzan a subir bruscamente. Y lo están haciendo. La tasa de inflación oficial de Estados Unidos alcanzó el 5% interanual en mayo. Es la más alta desde agosto de 2008. Lo mismo ocurre en el Reino Unido y Europa. A pesar de que el nivel de inflación es solo de alrededor del 2% anual aquí, esa tasa es la más alta en más de siete años.

Esta tasa es en parte el resultado de los «efectos de base», es decir, la tasa se redujo drásticamente durante la recesión pandémica y los precios se han recuperado en los últimos meses. Pero también es el resultado de fuertes aumentos en los precios de las materias primas (productos agrícolas, metales y energía) impulsados por un lento retorno a la producción de estos bienes a nivel mundial y también un colapso parcial en la ‘cadena de suministro’ internacional del comercio causado por cierres y restricciones de movimientos. De hecho, existen «cuellos de botella» en la oferta que dificultan la satisfacción de la creciente demanda de consumidores y productores. Eso está aumentando la tasa de inflación de los precios.

La inflación puede ser una mala noticia para los trabajadores, pero la inflación «moderada» no es una mala noticia para el capital. A las empresas les gusta un poco de inflación porque les da cierto margen de maniobra para subir los precios y mantener la rentabilidad en competencia con otras firmas. Pero lo que no le gusta al capital es la inflación acelerada. Eso genera una serie de problemas. Los precios de las materias primas se vuelven incontrolables, los empleados comienzan a exigir salarios más altos y existe un grave riesgo de que las tasas de interés comiencen a subir, encareciendo los créditos. La inflación de precios como tal no es un problema para los capitalistas: lo que odian son dos cosas que podrían surgir de la inflación acelerada : aumento de los salarios y aumento de las tasas de interés. El primero erosiona directamente las ganancias por abajo y el segundo eleva los costes de endeudamiento y, por lo tanto, recorta las ganancias por arriba.

Los keynesianos argumentan que los aumentos salariales son una buena noticia para todos, trabajadores y capitalistas, ya que los salarios más altos impulsarán la «demanda efectiva» y relanzarán las economías. Pero también insinúan que los capitalistas no necesitan preocuparse por los salarios más altos porque si se produce como consecuencia de ello una inflación por ‘empuje salarial’ (es decir, los capitalistas aumentan sus precios en respuesta a aumentos salariales), los trabajadores eventualmente perderán en términos reales lo que han ganado – y se preservará la rentabilidad del capital. Este tortuoso argumento permite a la teoría keynesiana afirmar que los aumentos salariales son buenos y no perjudican a los capitalistas, pero al final de la cadena argumental, encontramos que es el trabajo el que pierde, o al menos no gana nada.

Sin embargo, como explicó Marx en su famoso debate con el sindicalista Thomas Weston sobre si los salarios causan los aumentos de precios, este argumento es basicamente anti-obrero y los trabajadores no deberían caer en la trampa. Además, los aumentos salariales significan menores ganancias, en igualdad de condiciones, no precios más altos. Por eso los capitalistas se oponen con todas sus fuerzas a los aumentos salariales, a pesar de los cantos de sirena keynesianos.

Lo que decide la inversión y la producción es la rentabilidad del capital, no la «demanda efectiva». Como dijo Marx, los salarios son la variable dependiente, no el factor determinante de la producción capitalista: “la tasa de acumulación es la variable independiente, no la dependiente; la tasa del salario es la variable dependiente, no la independiente”, y “ el alza de los salarios (…) está confinada dentro de límites que no solo dejan intactos los cimientos del sistema capitalista, sino que también aseguran su reproducción a una escala progresiva”. En otras palabras, los aumentos salariales no pueden aumentar hasta el punto de amenazar seriamente los beneficios. Si lo hacen, los gobiernos intervendrán con las llamadas ‘políticas de ingresos’ para controlar los salarios e imponer impuestos para reducir los aumentos de ingresos. Por cierto, unas políticas que en el pasado fueron apoyadas por los keynesianos para controlar la inflación promovida por los salarios.

Los datos actuales sobre salarios en los EEUU están distorsionados porque los desempleados durante la pandemia eran generalmente los peor pagados, pero los sectores profesional y manufacturero pudieron aumentar los salarios un poco. Las cifras actuales reflejan estos sectores limitados en los que ha habido aumentos salariales. Pero en general, hasta ahora, los costes salariales para los capitalistas no están aumentando a un ritmo más rápido que antes de la pandemia (en los EEUU alrededor del 3% anual). Dado que la inflación es ahora del 4-5% en los EEUU, los salarios reales promedio en realidad están cayendo (aunque a los mejor pagados les va bien).

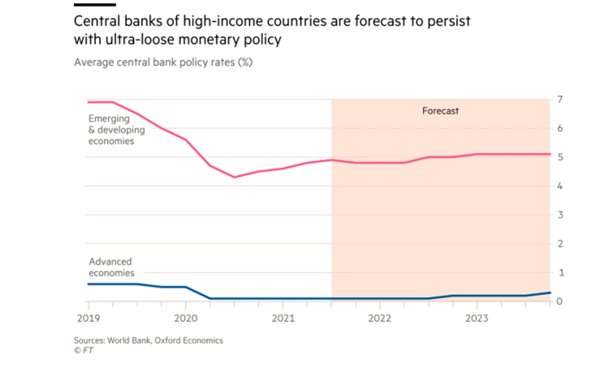

Hasta ahora, los mercados financieros no están demasiado preocupados por el aumento de la inflación. Lo que les importa es si los bancos centrales comenzarán a subir la tasa de interés «política» a corto plazo, que establece el piso para todas las tasas de interés que se cobran por pedir dinero prestado para invertir, producir y especular. Hasta ahora, los mercados financieros han sido tranquilizados por la Reserva Federal, el BCE y el Banco de Inglaterra, en el sentido de que no habrá ningún movimiento de subida de las tasas de interés.

Por lo tanto, el mercado de valores de EEUU alcanzó otro máximo histórico la semana pasada y los rendimientos de los bonos a largo plazo (la principal tasa de interés para las corporaciones), después de agitarse un poco con la última cifra de la tasa de inflación, retrocedieron nuevamente después de que la Fed afirmase que los cambios en la inflación actual eran «transitorios» y que la inflación eventualmente volvería a niveles anteriores a la pandemia, cerca del objetivo de la propia Fed del 2% anual.

Sin embargo, parece que la Fed no está tan segura de este futuro ‘transitorio’. En su última reunión sobre tasas de interés, los funcionarios de la Fed estaban divididos sobre sus pronósticos de inflación para los próximos años. La opinión de consenso fue que la tasa de ‘inflación subyacente’ (es decir, después de descontar alimentos y energía, ¡artículos esenciales para los trabajadores!) saltaría al 3% este año, pero luego volvería al 2,1% en 2022 y 2023, incluso si la economía alcanza el ‘pleno empleo’ y su capacidad máxima. Así que el consenso, como lo expresó el presidente de la Fed, Jay Powell, fue que no habra necesidad de aumentar la tasa de política de la Fed hasta bien entrado 2023. Sin embargo, varios presidentes regionales de la Fed parecían menos seguros de que las tasas de inflación retrocedan y dados los ‘cuellos de botella’ en la oferta y la ‘fiebre del azúcar’ en la demanda de los consumidores, han comentado la posibilidad de subir antes las tasas de interés.

Y este es el punto. Como he argumentado antes, los capitalistas, ya sea en sectores productivos o especulativos, no están realmente preocupados por la inflación, ya que les afecta poco. Lo que les preocupa y afecta a sus decisiones sobre invertir en sectores productivos o continuar especulando en activos financieros son las tasas de interés que afectan el coste del endeudamiento en relación con la rentabilidad en la economía ‘real’ y los precios de acciones y bonos.

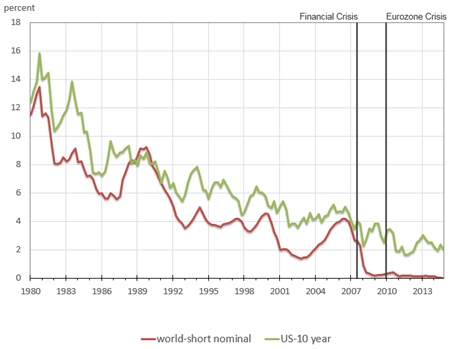

De hecho, como he argumentado antes, la inflación de bienes y servicios en realidad tiende a desacelerarse o incluso a desaparecer en las economías capitalistas, en la que la producción de nuevo valor agregado desacelera el crecimiento y conduce a una desaceleración de la demanda de capitalistas y trabajadores. Esa es la tendencia de los últimos 40 años, por ejemplo, en las principales economías, ya que el crecimiento de la productividad del trabajo ha disminuido y la rentabilidad media del capital ha caído. La tasa de inflación ha caído y los esfuerzos de los bancos centrales para lograr una inflación «moderada» de, digamos, un 2% anual, han fracasado en Estados Unidos, Europa y Japón. Las tasas de interés a corto plazo, generalmente influenciadas por los bancos centrales, han caído hacia cero, mientras que las tasas a largo plazo, determinadas de manera más endógena por las fuerzas del mercado, también han caído a mínimos históricos no vistos desde la década de 1930.

Son las tasas de interés lo que importa porque la deuda corporativa se encuentra en niveles récord en la mayoría de las principales economías, mientras que los mercados de valores se mueven gracias al flujo de dinero prestado. Por lo tanto, cualquier aumento en el coste de los préstamos podría ser devastador para muchas empresas y desencadenar un colapso del mercado de acciones y bonos.

Ya he hablado antes del hecho de que entre el 15% y el 20% de las empresas de las principales economías apenas cubren los costes del servicio de la deuda con las ganancias que obtienen. Según Bloomberg, en los EEUU, casi 200 grandes corporaciones se han unido a las filas de las llamadas firmas zombis desde el inicio de la pandemia y ahora representan el 20% de las 3000 empresas más grandes que cotizan en bolsa. Con deudas de $ 1,36 billones. ¡Eso es, 527 de las 3000 empresas no ganaron lo suficiente para cumplir con sus pagos de intereses!

Los costes del servicio de la deuda han disminuido en promedio a pesar de que la deuda se está acumulando. Eso se debe a la fuerte caída del coste de los préstamos. Si ese escenario comenzara a revertirse, entonces la posibilidad de quiebras corporativas y un colapso financiero se convierte en una probabilidad. El índice de servicio de la deuda corporativa de EEUU (costes de la deuda en relación con ingresos corporativos) ha subido a un máximo de 20 años en la pandemia. Y si comienzan a producirse quiebras corporativas (actualmente muy pocas), el sistema bancario puede verse bajo presión.

Recientemente, la Reserva Federal llevó a cabo una «prueba de estrés financiero» en los bancos estadounidenses. Encontró que casi todos estaban en buena forma con mucho capital disponible para cubrir las pérdidas crediticias, ciertamente en comparación con antes de la crisis financiera mundial de 2008-9. Estaban en tan buena forma que podían planear pagar a los accionistas dividendos más altos y recomprar acciones para impulsar sus precios. Sin embargo, mientras que los grandes bancos «minoristas» parecían estar en buena forma, no ocurría lo mismo en los grandes bancos de inversión que proporcionan fondos para la especulación en activos financieros y especulan ellos mismos. Se les exige que tengan ratios de capital más altos (capital en relación con préstamos y activos financieros) y la brecha entre el requisito mínimo y sus ratios es mucho menor.

La aceleración de la inflación puede ser un problema en este momento en los Estados Unidos y otras economías capitalistas en recuperación, y ciertamente afecta a cualquier recuperación de los ingresos salariales; pero para el capitalismo, la rentabilidad es el punto de referencia real y eso puede verse afectado por aumentos salariales por un lado y aumentos de intereses por el otro. Si es así, esa es la base para una nueva recesión.

Fuente: https://thenextrecession.wordpress.com/2021/06/27/inflation-interest-rates-and-debt/

Traducción:G. Buster

https://www.sinpermiso.info/textos/inflacion-tipos-de-interes-y-deuda

Relacionado